Vì sao GDP tăng trưởng cao nhất một thập kỷ nhưng VN-Index vẫn “quanh quẩn” mốc 1.000 điểm?

BÀI LIÊN QUAN

Xuất hiện nhiều "tin vui" cho thị trường chứng khoán Việt NamTrở về "mặt đất" sau thời kỳ thăng hoa, tương lai nào cho nghề môi giới chứng khoán?Kiếm lời từ chứng khoán chưa bao giờ là dễ dàng: Loạt doanh nghiệp "tay ngang" ngậm ngùi ôm lỗ, "tay chơi" mới còn nhập cuộc đúng đỉnhThị trường chứng khoán Việt Nam sau một năm đầy sóng gió đã khởi đầu năm 2023 có phần suôn sẻ hơn. Chỉ số VN-Index tăng hơn 10% trong tháng 1, ghi nhận tháng tăng mạnh nhất trong vòng 2 năm qua. Tuy nhiên, niềm vui ngắn chẳng tày gang, thị trường đã nhanh chóng quay đầu điều chỉnh sau kỳ nghỉ Tết Nguyên đán. Theo đó, VN-Index đã giảm hơn 6% kể từ đầu tháng 2 và dần đánh mất thành quả tăng giá trước đó.

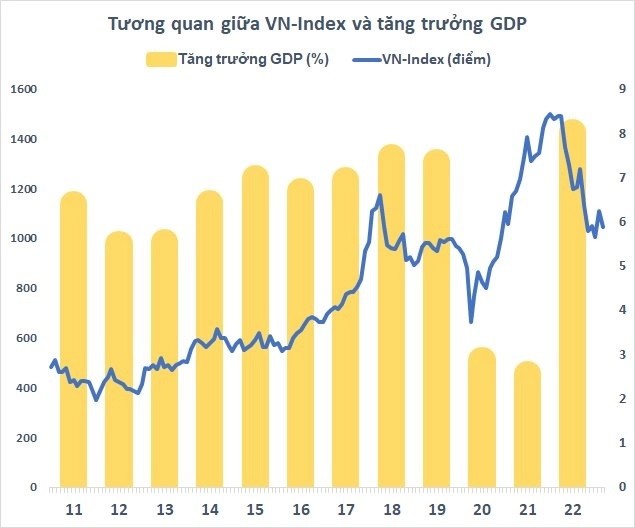

Đáng chú ý, thị trường chứng khoán liên tục điều chỉnh hướng về mốc "muôn năm cũ" là 1.000 điểm trong bối cảnh nền kinh tế Việt Nam đã và đang hồi phục mạnh mẽ sau đại dịch Covid-19. Tăng trưởng GDP cả năm 2022 đạt mức 8,02%, vượt mục tiêu đề ra là 6-6,5%. Kinh tế vĩ mô duy trì ở mức ổn định dù chịu nhiều sức ép đến từ lạm phát và tỷ giá. Câu hỏi là điều gì đã tạo nên sự lệch pha giữa chứng khoán và GDP?

Trước hết phải nhấn mạnh rằng 2022 là năm cao điểm thực hiện siết chặt kỷ cương trên thị trường chứng khoán. Những biện pháp chấn chỉnh hoạt động trên thị trường cổ phiếu và trái phiếu đã được cơ quan quản lý thực hiện liên tục, đồng bộ và quyết liệt.

Về cơ bản, hoạt động thanh lọc là liều thuốc tốt cho cả thị trường chứng khoán cũng như nền kinh tế trong dài hạn. Tuy nhiên, những tác động trái chiều trong ngắn hạn là điều khó tránh khỏi. Đối với nền kinh tế, những biến cố này thường có độ trễ nhất định và cần thời gian để phản ánh lên những con số. Trong khi với đặc thù nhà đầu tư cá nhân chiếm đến 80% giao dịch trên thị trường và các quyết định thường bị chi phối bởi yếu tố tâm lý, thị trường chứng khoán đã phản ứng rất nhanh, thậm chí là trước khi các biến cố lớn xảy ra.

Chu kỳ bơm - hút tiền

Thị trường chứng khoán trong quá khứ từng có giai đoạn biến động tương đối đồng pha với tăng trưởng GDP giai đoạn nền kinh tế hoạt động bình thường không có biến cố lớn (khủng hoảng, suy thoái,...) Tuy nhiên, sự kiện "thiên nga đen" hiếm có trong lịch sử là đại dịch Covid-19 bùng phát vào thời điểm đầu năm 2020 đã làm thay đổi hoàn toàn mối tương quan này.

Vào thời kỳ các hoạt động kinh tế gần như đóng băng do giãn cách xã hội trong 2 năm 2020 - 2021, thị trường chứng khoán lại tăng trưởng rực rỡ từ đáy Covid hồi cuối tháng 3/2020 và leo lên những đỉnh mới nhờ động lực đến từ làn sóng nhà đầu tư mới. Cùng với đó, việc áp dụng định danh điện từ (eKYC) đã giúp số lượng tài khoản chứng khoán gia tăng nhanh chóng.

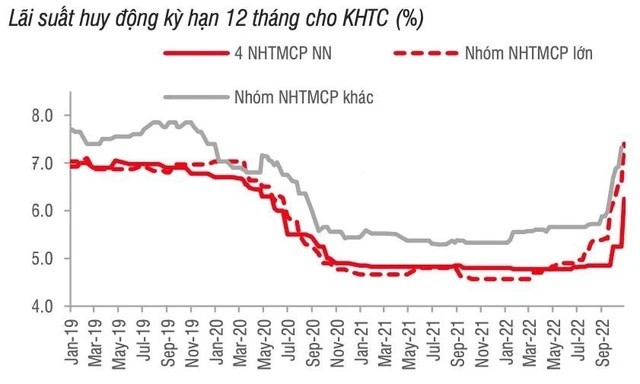

Bên cạnh đó, việc mặt bằng lãi suất được hạ xuống mức thấp cũng như duy trì trong thời gian dài nhằm hỗ trợ nền kinh tế vượt qua giai đoạn khó khăn đã giúp thúc đẩy dòng tiền ồ ạt chảy vào chứng khoán - kênh đầu tư khả dĩ và có khả năng sinh lời hấp dẫn nhất vào thời điểm đó. Tuy nhiên, kể từ đầu năm 2022, khi các hoạt động kinh tế dần được bình thường hóa trở lại, lãi suất theo đó cũng rục rịch tăng trở lại.

Trước áp lực tỷ giá từ động thái diều hâu của Cục Dự trữ liên bang Mỹ (Fed), Ngân hàng Nhà nước Việt Nam (SBV) cũng đã có 2 lần liên tiếp tăng lãi suất điều hành thêm 1% sau nhiều năm. Mặt bằng lãi suất theo đó cũng nhanh chóng trở lại mức trước dịch và vẫn chưa có dấu hiệu hạ nhiệt. Một lượng tiền khá lớn đã rút khỏi thị trường chứng khoán để trở lại sản xuất kinh doanh hoặc chuyển sang các kênh đầu tư khác an toàn hơn như gửi tiết kiệm, đặc biệt là sau những biến cố lớn trên thị trường chứng khoán.

Mặc dù có dấu hiệu hạ nhiệt và chững lại trong thời gian gần đây nhưng mặt bằng lãi suất được dự báo vẫn duy trì ở mức cao trong thời gian tới, ít nhất là tới hết nửa đầu năm 2023. Điều này có thể tiếp tục ảnh hưởng đến dòng tiền vào chứng khoán và khiến thanh khoản thị trường khó dồi dào như giai đoạn tiền rẻ trước đó.

Sự khác biệt trong cơ cấu

Bên cạnh đó, một yếu tố quan trọng khác khiến chứng khoán và GDP lệch pha còn đến từ sự khác biệt về động lực tăng trưởng. GDP năm 2022 tăng 8,02% so với cùng kỳ năm trước và là mức tăng cao nhất trong giai đoạn 2011-2022. Trong đó, ngành công nghiệp đóng góp gần 42% vào mức tăng trưởng, khu vực FDI chiếm 72% giá trị xuất khẩu và 50% sản lượng công nghiệp.

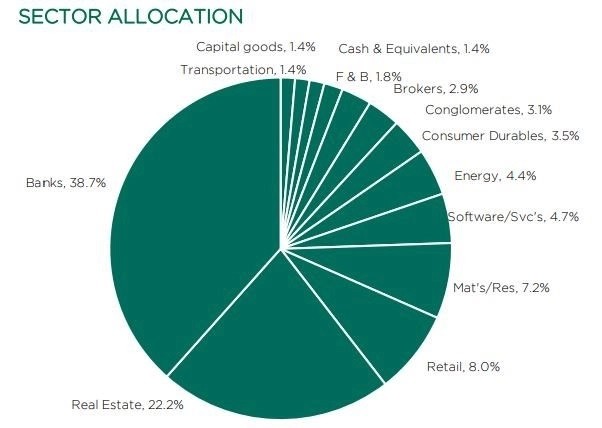

Trong khi đó, tỷ trọng vốn hóa các lĩnh vực này trên sàn chứng khoán lại khá khiêm tốn, thậm chí số lượng doanh nghiệp FDI niêm yết trên sàn hiện chỉ đếm trên đầu ngón tay. Thị trường chứng khoán Việt Nam trong quá khứ từng ghi nhận 11 doanh nghiệp FDI niêm yết, nhưng đến nay chỉ còn lại 8 doanh nghiệp do một số cái tên đã hủy niêm yết do hoạt động kinh doanh thua lỗ.

Hiện tại, toàn sàn chứng khoán chỉ có 14 doanh nghiệp có nhà đầu tư nước ngoài sở hữu từ 51% vốn điều lệ trở lên. Quy mô vốn hóa của nhóm này đạt con số khoảng 300.000 tỷ đồng, chiếm chưa đến 8% vốn hóa toàn thị trường. Trong đó, các lĩnh vực như tài chính, ngân hàng và bảo hiểm hay bất động sản chiếm tỷ trọng vốn hóa lớn trên thị trường chứng khoán chỉ đóng góp khiêm tốn vào tăng trưởng GDP.

Ngoài ra, không chỉ vắng bóng các doanh nghiệp FDI mà thị trường chứng khoán còn thiết những "bom tấn" lên sàn đủ sức tạo hiệu ứng như giai đoạn 2006 - 2007 hay 2017 - 2018. Hoạt động cổ phần hóa gắn với niêm yết hoặc thoái vốn tại các doanh nghiệp nhà nước qua sàn ảm đạm là một trong những nguyên nhân chính dẫn đến tình trạng này.

Thị trường trong nhiều năm trở lại đây gần như không có thương vụ IPO nào thực sự để lại ấn tượng. Mặc dù số lượng nhà đầu tư mới tham gia ngày càng đông đảo nhưng lại chưa có thêm những lựa chọn mới, chất lượng, khiến giao dịch gần như chỉ tập trung ở một số mã quen thuộc. Quy mô vốn hóa tăng trưởng chủ yếu từ sự xoay vòng của dòng tiền đầu cơ giá lên. Thế nhưng, điều này khó có thể duy trì trong thời gian dài, đặc biệt là khi môi trường tiền rẻ không còn.

Định giá cổ phiếu không thực sự rẻ

Một sự khác biệt rõ rệt giữa thị trường chứng khoán và nền kinh tế đó là dòng tiền ngoại. Làn sóng FDI vào Việt Nam chưa có dấu hiệu hạ nhiệt. Ước tính trong năm 2022, các dự án FDI đã giải ngân được khoảng 22,4 tỷ USD, tăng 13,5% so với năm trước và là mức kỷ lục trong 1 năm. Trong khi khối ngoại mới trở lại thị trường chứng khoán Việt Nam từ cuối năm 2022 sau thời gian bán ròng triền miên.

Một trong những yếu tố thúc đẩy dòng vốn nhà đầu tư nước ngoài trở lại đến từ mức định giá hấp dẫn hiếm thấy của chứng khoán Việt Nam ở thời điểm xuống đáy 2 năm hồi giữa tháng 11/2022. Tuy nhiên, nhịp hồi mạnh nhờ động thái gom ròng "gấp gáp" của khối ngoại đã khiến định giá thị trường không còn quá hấp dẫn.

Sau giai đoạn gom ồ ạt, cường độ giao dịch của dòng vốn ngoại đã chững lại rõ rệt trong thời gian gần đây khi định giá thị trường tăng cao, đặc biệt sau số liệu lợi nhuận quý 4 của các doanh nghiệp niêm yết không mấy khả quan.

Các doanh nghiệp phi tài chính như thép, dầu khí, phân bón, bán lẻ, xây dựng, hóa chất, du lịch,... đều ghi nhận tăng trưởng âm, thậm chí là thua lỗ nặng trong quý cuối năm 2022. Tương tự, kết quả kinh doanh của nhóm bất động sản cũng không mấy khả quan trước những khó khăn do 2 kênh huy động vốn chủ yếu là tín dụng ngân hàng và trái phiếu đã bị thắt chặt.

Trong khi đó, với nhóm tài chính lại có sự phân hóa nhất định. Nhìn chung, lợi nhuận nhóm ngân hàng và bảo hiểm vẫn tăng trưởng nhưng đã không đồng bộ. Mặt khác, các công ty chứng khoán lại gặp khó khăn trước những biến động không thuận lợi của thị trường trong bối cảnh thanh khoản heo hút. Tổng lợi nhuận ngành chứng khoán quý 4/2022 chỉ bằng 1/5 so với thời đỉnh cao cùng kỳ năm trước.

Với nền so sánh cao của quý 1 năm ngoái, dự báo lợi nhuận các doanh nghiệp niêm yết có thể vẫn sẽ tăng trưởng âm trong thời gian tới. Mặt bằng lãi suất cao duy trì trong thời gian dài sẽ khiến các doanh nghiệp ngấm đòn rõ rệt. Bên cạnh đó, nhiều doanh nghiệp lớn cũng đã có dấu hiệu hụt hơi sau khi qua đỉnh chu kỳ.

Lợi nhuận kỳ vọng thấp hơn cũng đồng nghĩa với P/E forward của VN-Index tăng lên và trở nên đắt hơn. Định giá không quá hấp dẫn khiến thị trường chứng khoán khó bứt phá trong khi tăng trưởng GDP có thể vẫn duy trì tăng trưởng trong thời gian tới.

Bàn về xu hướng thị trường thời gian tới, ông Nguyễn Hoàng Linh Giám đốc nghiên cứu, Công ty Quản lý quỹ Vietcombank (VCBF) cho rằng, thị trường chứng khoán trong ngắn hạn vẫn phải đối mặt với nhiều thách thức, đặc biệt là chính sách tiền tệ vẫn trong trạng thái thắt chặt và lợi nhuận của nhiều doanh nghiệp niêm yết có khả năng vẫn tiếp tục sụt giảm trong ít nhất nửa đầu năm 2023.

Còn theo bà Trần Thị Khánh Hiền Giám đốc Khối Phân tích Công ty Cổ phần Chứng khoán VNDirect, thị trường chứng khoán thường phản ánh kỳ vọng của nhà đầu tư về tăng trưởng kinh tế cách đó từ 6 tháng - 1 năm. Điều này có thể lý giải một phần cho việc thị trường chứng khoán có diễn diễn không như kỳ vọng vào nửa cuối năm 2022. Vị chuyên gia cho biết, nếu nhìn vào thời điểm này thì thị trường đã phản ánh hết câu chuyện của năm 2023 và nhà đầu tư có thể bắt đầu nhìn về điều sẽ xảy ra đối với nền kinh tế từ giữa năm 2023 cho đến nửa đầu năm 2024.

"Tôi cho rằng trong nửa đầu năm 2023 thị trường vẫn chưa ghi nhận được sự tăng điểm một cách chắc chắn, các tài sản rẻ ở thời điểm này nhưng vẫn chưa có sự ổn định tăng trưởng khi lãi suất vẫn cao, thị trường bất động sản hay những vấn đề liên quan đến thị trường trái phiếu doanh nghiệp vẫn chưa có biện pháp xử lý một cách rõ ràng. Tôi kỳ vọng bức tranh của thị trường sẽ tươi sáng hơn vào nửa cuối năm 2023 khi chúng ta có những thông tin tốt hơn từ thị trường trong nước cũng như thế giới", vị chuyên gia cho hay.