VCBS: Ước tính lợi nhuận quý 1/2023 của Đường Quảng Ngãi (QNS) tăng 72%

BÀI LIÊN QUAN

Đường Quảng Ngãi lên kế hoạch lợi nhuận đi lùi cho năm 2023, chỉ còn 1.008 tỷ đồngNhiều doanh nghiệp chơi lớn trong việc thưởng Tết: HAGL, Masan và Đường Quảng Ngãi thưởng đến trăm triệu/ngườiNăm 2022 ước lãi gần 1.200 tỷ đồng, Đường Quảng Ngãi sắp chi 357 tỷ trả cổ tức đợt 2Dự báo lợi nhuận quý 1/2023 tăng 72%

Doanhnhan.vn thông tin, báo cáo cập nhật của Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho thấy, CTCP Đường Quảng Ngãi (Mã chứng khoán: QNS) thông tin kết quả kinh doanh quý đầu năm nay của công ty đã ghi nhận con số tích cực đối với tất cả các mảng kinh doanh.

Cụ thể, doanh thu thuần trong quý 1/2023 của Đường Quảng Ngãi đã tăng 18% so với cùng kỳ năm trước, đạt 2.208 tỷ đồng. Lợi nhuận trước thuế ước tăng hơn 72% so với cùng kỳ và đạt 358 tỷ đồng. Với kết quả này, công ty đã thực hiện được 26,3% kế hoạch doanh thu cùng với 30% chỉ tiêu lợi nhuận đề ra cho cả năm.

Đáng chú ý, sản lượng tiêu thụ của mảng đường là 40.000 tấn, so với cùng kỳ năm trước đã tăng 94%. Ngoài ra, doanh thu thuần của mảng này đã tăng 100% và đạt 702 tỷ đồng. Lãi trước thuế ước tính tăng 287% và đạt 148 tỷ đồng.

Đối với mảng sữa, sản lượng sữa tiêu thụ của Đường Quảng Ngãi trong quý đầu năm đạt 48,5 triệu lít, so với cùng kỳ năm trước đã giảm 9%. Doanh thu cũng giảm 8% chỉ còn 814 tỷ đồng. Lợi nhuận sau thuế của mảng này tương đương cùng kỳ năm trước, ghi nhận khoảng 118 tỷ đồng.

Doanh thu của mảng F&B và khác là 600 tỷ đồng, tăng 30% so với cùng kỳ trong khi lãi trước thuế tăng 200%, đạt 92 tỷ đồng.

Phía công ty cho biết, việc đạt được kết quả trên chủ yếu là nhờ sản lượng mía cao kỷ lục trong niên vụ 2022 - 2023. Điều này đã thể hiện sự vượt trội ở năng suất mía khi so sánh với năm trước (cụ thể là gần 69,5 tấn/ha so với cùng kỳ 63,5 tấn/ha) cộng với trữ lượng đường trên tấn mía cũng cao hơn. Nhờ đó, Đường Quảng Ngãi đã hạ giá thành sản xuất đối với đường xuống mức thấp nhất bất chấp chi phí thu mua mía vẫn đang tiếp tục xu hướng tăng với con số khoảng 11%.

Chưa kể, công ty này trong thời gian qua còn thực hiện khá tốt khâu phân phối và tiêu thụ sản phẩm, từ đó tiết kiệm chi phí SG&A, đẩy lợi nhuận trước thuế quý đầu năm tăng trưởng so với cùng kỳ năm trước.

Động lực tăng trưởng chính năm 2023 là mảng đường

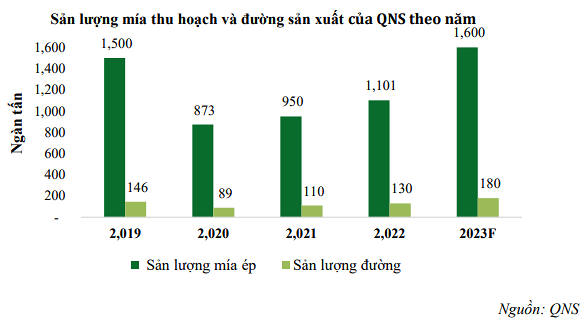

Đối với mảng đường, Đường Quảng Ngãi sau khi kết thúc vụ mía 2022 - 2023 đã công bố thu hoạch được tổng cộng 1,6 triệu tấn mía, đồng thời xác nhận được kỷ lục kể từ năm 2019 cho đến nay. Tổng lượng đường sản xuất cũng cao nhất trong 5 năm trở lại đây, ghi nhận khoảng 205.000 tấn.

Mức sản lượng cao kỷ lục chủ yếu là nhờ diện tích mía canh tác so với cùng kỳ đã tăng 10%. Ngoài ra, năng suất mía và trữ lượng cũng ghi nhận tốt hơn kỳ vọng. Đối với triển vọng đầu ra, Đường Quảng Ngãi ghi nhận sản lượng đường bán ra trong quý đầu năm đã tăng trưởng 94%, chủ yếu là từ việc mở rộng tập khách hàng nông nghiệp, đó là các công ty sản xuất sữa cùng với nước ngọt. Công ty này trước đó chủ yếu bán sản phẩm đầu ra là đường RS, nhưng từ năm 2021 đến nay đã bắt đầu sản xuất đường RE, nhờ đó mà công ty tiếp cận được tệp khách hàng mới, đó là những đơn vị F&B lớn hơn cùng giá bán đầu ra tốt hơn so với đường RS.

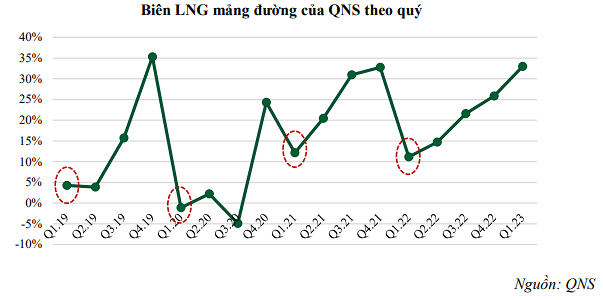

Cũng theo báo cáo này, bên cạnh sản lượng bán ra tăng mạnh, biên lợi nhuận gộp của mảng đường trong quý đầu năm nay của Đường Quảng Ngãi ước tính rơi vào khoảng 33% trong khi cùng kỳ là 11,1%, ghi nhận mức đỉnh trong vòng 5 năm trở lại đây. Nguyên nhân đến từ lợi thế sản xuất theo quy mô giúp công ty có thể hạ giá thành sản xuất xuống mức rất thấp; đồng thời thành phẩm trên thị trường được duy trì ở mức cao từ cuối năm ngoái cho đến đến cuối tháng 3 năm nay.

Theo dự phóng của VSBC, doanh thu thuần mảng đường tăng 61% so với cùng kỳ, ước đạt 3.173 tỷ đồng. Lợi nhuận gộp cũng kỳ vọng đạt 1.055 tỷ đồng và tăng 181%. Theo dự báo của các chuyên gia, doanh thu của mảng sữa đậu nành trong quý đầu năm nay sẽ đi ngang so với cùng kỳ, nguyên nhân bởi sản lượng sữa tiêu thụ giảm 5% so nhu cầu tiêu thụ yếu, cộng thêm giá bán bình quân tăng 5% do tác động của lạm phát .

Nếu xét về biên lợi nhuận gộp vẫn tăng nhẹ trong kỳ này nhờ giá bán sản phẩm đầu ra đã phần nào phù đắp cho nhu cầu giảm xuống. Các chuyên gia dự phóng, doanh thu thuần của Đường Quảng Ngãi trong năm 2023 sẽ đạt khoảng 9.552 tỷ đồng, so với năm 2022 ghi nhận mức tăng trưởng 16%. Đóng góp lớn nhất vẫn đến từ mảng sữa đậu nành với khoảng 4.263 tỷ đồng, chiếm 45% doanh thu thuần và giảm 1% so với năm trước.

Cũng theo kỳ vọng, doanh thu mảng đường ước đạt 3.173 tỷ đồng và chiếm 33% doanh thu chung, so với cùng kỳ năm trước tăng 61% . Các mảng khác ước tính đóng góp khoảng 705 tỷ đồng và chiếm gần 22%.

Trong năm 2023, biên lợi nhuận của Đường Quảng Ngãi được kỳ vọng đạt mức 35,6%, so mới mức trung bình của cả năm 2022 sẽ cao hơn 5,8% nhờ biên lợi nhuận gộp mảng đường ghi nhận mức kỷ lục. Theo dự kiến, chi phí SG&A sẽ tăng nhẹ do định hướng của công ty trong việc ra mắt những dòng sản phẩm nhằm thâm nhập thị trường mới.

Dự báo của các nhà phân tích cho thấy, lợi nhuận sau thuế của Đường Quảng Ngãi năm 2023 sẽ tăng trưởng 43%, đạt 1.839 tỷ đồng, vượt xa so với kế hoạch thận trọng của công ty.