Vay vốn ngân hàng, doanh nghiệp bất động sản chịu thêm áp lực

BÀI LIÊN QUAN

Động lực kích thích cầu tín dụng những tháng cuối nămDự báo tốc độ tăng trưởng tín dụng sẽ nhanh dần về cuối nămTheo Doanhnhan.vn, nếu theo đúng như lộ trình đã được quy định trong Thông tư 08/2020/TT-NHNN, các ngân hàng kể từ ngày 1/10/2023 sẽ giảm tỷ lệ tối đa nguồn vốn ngắn hạn cho vay trung và dài hạn từ mức 34% xuống mức 30%.

Mục đích của quy định này là lành mạnh hóa hoạt động tín dụng, đảm bảo thanh khoản cho hệ thống ngân hàng. Theo số liệu từ Ngân hàng Nhà nước, huy động vốn của ngành ngân hàng tính đến ngày 31/8 đã tăng 5,36% so với thời điểm cuối năm ngoái và tăng 9,8% so với cùng kỳ năm trước. Trong đó, có đến 88% nguồn vốn huy động của các ngân hàng là tiền gửi dưới 12 tháng, 52% dư nợ tín dụng của hệ thống là trung và dài hạn.

Nếu hạ tỷ lệ vốn tín dụng cho vay trung dài hạn thì các ngân hàng sẽ phải cân nhắc hạn chế phân bổ nguồn lực tín dụng cho ngành bất động sản. Theo số liệu của Ngân hàng Nhà nước, khoảng hơn 90% dư nợ tín dụng bất động sản thời điểm hiện tại có thời gian vay vốn từ 10-25 năm.

Có nhu cầu nhưng khó tiếp cận tín dụng

Hiệp hội Bất động sản TP HCM (HoREA) trong văn bản gửi đến Thủ tướng Chính phủ và Ngân hàng Nhà nước mới đây đã tiếp tục đề nghị gia hạn thêm 12 tháng đối với thời điểm áp dụng quy định của những tổ chức tín dụng sử dụng tối đa 30% nguồn vốn huy động ngắn hạn để cho vay trung hạn, dài hạn, tức là lùi sang ngày 1/10/2024. Hiệp hội cho biết, việc này nhằm tạo điều kiện để các tổ chức tín dụng được sử dụng nguồn vốn huy động ngắn hạn một cách hợp lý để cho vay trung và dài hạn, đồng thời nâng cao khả năng tiếp nhận tín dụng của doanh nghiệp và người dân nhưng không gây rủi ro an toàn về hệ thống tín dụng.

Theo ông Lê Hoàng Châu - Chủ tịch HoREA, Thông tư số 08 quy định rằng, các tổ chức tín dụng, chi nhánh ngân hàng nhà nước từ ngày 1/10/2023 chỉ được phép sử dụng tối đa 30% nguồn vốn huy động ngắn hạn nhằm cho vay trung và dài hạn, Ngân hàng Nhà nước đã hoàn thành mục tiêu của lộ trình hạn chế dần tín dụng vào những lĩnh vực tiềm ẩn rủi ro như bất động sản, chứng khoán đã được Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 định hướng.

Cũng theo ông Châu, hiện nay, bối cảnh của nền kinh tế Việt Nam so với khi ban hành Thông tư 08 đã thay đổi rất khác. Đồng thời, nền kinh tế đang đứng trước nhiều thách thức lớn, trong đó có cả lĩnh vực bất động sản. Nền kinh tế và thị trường bất động sản hiện nay còn nhiều khó khăn. Một số doanh nghiệp thuộc nhiều ngành kinh tế đã thu hẹp sản xuất kinh doanh nên đã giảm hoặc không có nhu cầu vay tín dụng. Nhiều doanh nghiệp bất động sản vẫn có nhu cầu vay tín dụng nhưng lại khó tiếp cận. Nguyên nhân bởi, các dự án bất động sản và nhà ở thương mại đang bị vướng mắc pháp lý, chưa được giao đất hoặc cấp phép xây dựng.

Ngoài ra, các ngân hàng thương mại lại yêu cầu các doanh nghiệp muốn vay tín dụng phải có chấp thuận chủ trương đầu tư và chấp thuận nhà đầu tư, có quy hoạch chi tiết tỷ lệ 1/500, Giấy phép xây dựng và dự án phải có tính khả thi. Theo đại diện HoREA, nếu các ngân hàng xem xét nới lỏng một chút để các doanh nghiệp được vay tín dụng nhằm bù đắp tài chính khi có dự án đầu tư đảm bảo tính khả thi hoặc có tài sản đảm bảo là quyền sử dụng đất của các thửa đất đã nhận chuyển nhượng trong dự án và doanh nghiệp chấp nhận thị giá của các sổ đỏ này do ngân hàng thương mại định giá, điều này sẽ giúp cho các doanh nghiệp vượt qua khó khăn.

Đồng thời, giải pháp này cũng góp phần thực hiện mục tiêu tăng trưởng tín dụng ở mức khoảng 14% trong năm nay. Tăng trưởng tín dụng của toàn nền kinh tế tính đến ngày 15/9 mới chỉ đạt gần 12,6 triệu tỷ đồng, so với cuối năm ngoái mới chỉ tăng 5,56%.

7 tháng đầu năm, tín dụng bất động sản mới tăng gần 5%

Theo số liệu báo cáo của Ngân hàng Nhà nước, tốc độ tăng trưởng tín dụng vào lĩnh vực bất động sản trong giai đoạn 2017-2021 vẫn có xu hướng giảm.

Từ năm 2017 đến 2019, tín dụng với lĩnh vực bất động sản đã tăng trưởng hơn 20%/năm, cao hơn mức độ tăng trưởng tín dụng chung của nền kinh tế, giữ nguyên tỷ trọng 18 - 19% tổng dư nợ tín dụng nền kinh tế.

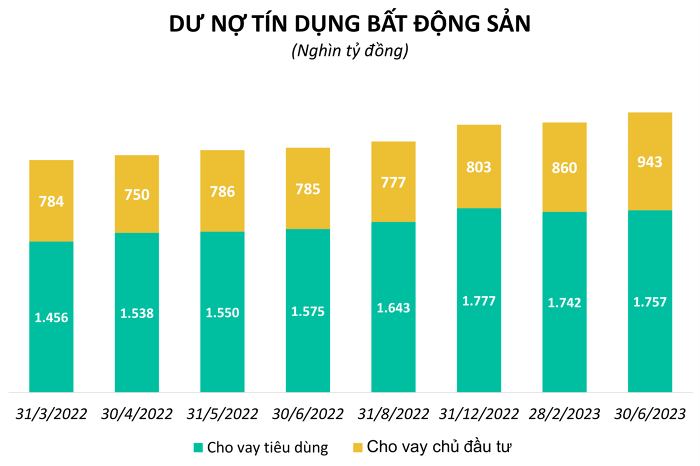

Dưới tác động của đại dịch, dư nợ tín dụng bất động sản trong giai đoạn 2020-2021 vẫn tăng trưởng nhưng ở mức thấp hơn. Tuy nhiên, tính đến cuối năm ngoái, dư nợ tín dụng vào bất động sản đã tăng khoảng 24,27% so với cuối năm 2021, đạt khoảng 2,58 triệu tỷ đồng. Trong đó, có hơn 60% là tín dụng cho nhu cầu nhà ở, chủ yếu là phân khúc giá trị cao, hơn 30% là cho vay đối với nhu cầu kinh doanh bất động sản (cho vay chủ đầu tư).

Tính đến cuối năm ngoái, tăng trưởng tín dụng vào bất động sản đã ghi nhận mức cao nhất trong vòng 4 năm qua, chiếm khoảng 21,2% tổng dư nợ tín dụng toàn nền kinh tế. Hiểu đơn giản, hơn 1/5 dư nợ nền kinh tế đã dành cho bất động sản, điều này đồng nghĩa với việc cứ 5 đồng vốn ngân hàng bỏ ra đã có 1 đồng vào bất động sản.

Năm 2023, vốn tín dụng bất động sản có xu hướng tăng chậm lại. Theo số liệu mới đây của Ngân hàng Nhà nước, dư nợ tín dụng vào bất động sản tính đến hết tháng 7 là hơn 2,7 triệu tỷ đồng, so với cuối năm ngoái đã tăng gần 5%.