Đã có ngân hàng giảm 0,5 - 1% lãi suất cho vay

BÀI LIÊN QUAN

“Mòn mỏi” chờ đợi lãi suất cho vay giảmChưa thể giảm đại trà mặt bằng lãi suất cho vay TIN VUI: Các ngân hàng đồng thuận giảm lãi suất cho vay, một ngân hàng Big4 lãi suất cho vay chỉ từ 4,5%/nămGiảm lãi suất vay cho khách hàng cũ

Theo VnExpress, kể từ đầu tháng 6, chị Thanh (TP Hồ Chí Minh) đã được ngân hàng thông báo giảm lãi suất gần 100 điểm cơ bản cho khoản vay mua nhà, mức lãi suất giảm từ 14,9%/năm xuống 13,95%/năm. "Đây là lần đầu tiên kể từ suốt mùa dịch đến nay, khoản vay của tôi được giảm lãi suất", chị Thanh cho biết.

Tại một số ngân hàng, các khách hàng vay mua, sửa nhà, vay với mục đích tiêu dùng cũng đã nhận được thông báo điều chỉnh lãi suất, mức giảm phổ biến từ 0,5%. Theo Phó tổng giám đốc của một ngân hàng tư nhân, sau cuộc họp cuối tháng 5, Ngân hàng Nhà nước đã có những yêu cầu rất quyết liệt về việc giảm lãi suất cho vay đối với nhóm khách hàng cũ bao gồm khách hàng cá nhân và doanh nghiệp. Nhà điều hành đặt ra ngưỡng giảm tối thiểu 0,5% để các nhà băng phấn đấu.

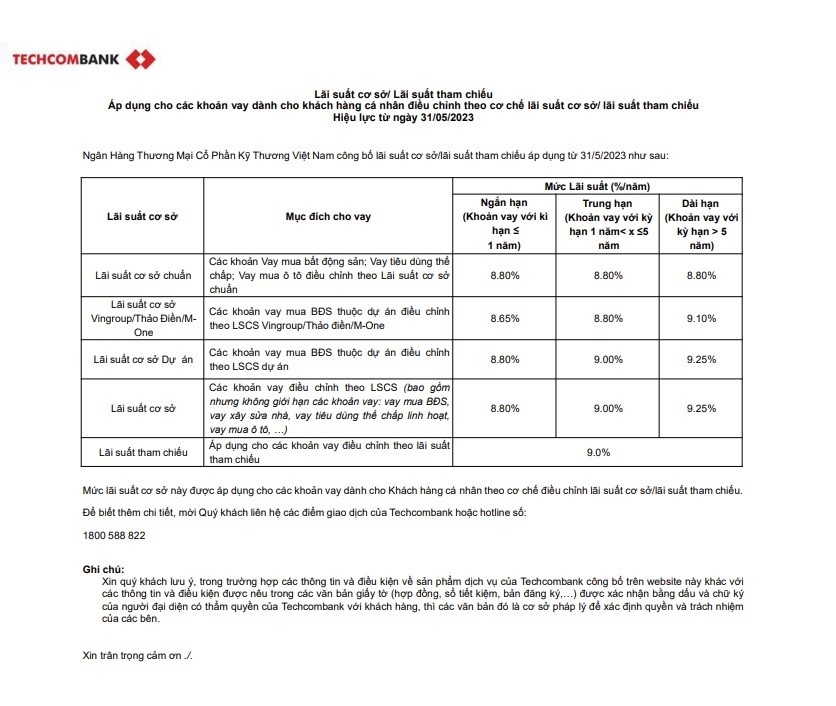

Tại Ngân hàng Kỹ thương (Techcombank), từ ngày 31/5 giảm đồng loạt 0,6% với tất cả các khoản vay lãi suất thả nổi. Theo đó, lãi suất cơ sở (lãi suất tham chiếu) với nhóm khách cá nhân vay mua bất động sản, ôtô, tiêu dùng thế chấp giảm về 8,8% một năm. Với khách hàng doanh nghiệp, lãi suất cơ sở mới áp dụng từ 25/5 với khoản vay dưới 12 tháng là 10,5-11,6%, còn vay trung dài hạn là 12-13,9% một năm.

Tại Ngân hàng Sài Gòn - Hà Nội (SHB), đại diện nhà băng này cho biết ngân hàng đã thực hiện nhiều đợt điều chỉnh giảm lãi suất cho vay, với mức giảm 0,5 - 3% tùy vào từng khoản vay với từng nhóm khách hàng.

Tại Ngân hàng Phương Đông (OCB), kể từ đầu tháng 6 cũng đã giảm lãi suất cho vay 0,5% cho tất cả các khách hàng.

"Trong bối cảnh hiện nay, việc các ngân hàng giảm lãi suất các khoản vay cũ có tác động tích cực hơn đối với tâm lý của doanh nghiệp", lãnh đạo một nhà băng bình luận.

Tuy nhiên, điều này vẫn chưa thực sự gỡ được những nút thắt lớn khác, đặc biệt là các vấn đề về đơn hàng và thị trường. Kỳ vọng mặt bằng lãi suất sẽ tiếp tục giảm mạnh cũng khó có thể xảy ra do các nhà băng đang phải “vừa ngóng, vừa làm”.

"Về cơ bản, ngân hàng phải phòng bị trong những kịch bản xấu, đặc biệt khi nợ xấu lên cao", ông nói.

Mức độ giảm phụ thuộc vào “sức khỏe” của ngân hàng

Có thể thấy, đợt giảm lãi suất lần này tập trung vào nhóm các ngân hàng tư nhân chưa hạ lãi suất cho vay cũ từ đầu năm tới nay. Trước đó, nhóm ngân hàng có vốn nhà nước, ngân hàng tư nhân quy mô lớn và ngân hàng có vốn nhà nước đã chủ động giảm lãi suất đồng loạt.

Cụ thể, Vietcombank có hai đợt giảm lãi suất với các khoản vay hiện hữu, áp dụng từ đầu năm tới hết tháng 7. Agribank giảm 0,5% lãi suất với khoản vay trung dài hạn từ 15/5 đến hết 30/9. Tại nhóm tư nhân, ACB trước đó giảm từ 0,5% đến 2% cho khách hàng cũ có khoản vay đến kỳ thay đổi lãi suất.

Ở nhóm ngân hàng có vốn nước ngoài, theo nhân viên tín dụng của một ngân hàng có vốn Hàn Quốc, nhà băng này đã giảm lãi suất cho vay từ trước khi có yêu cầu từ Ngân hàng Nhà nước, mức giảm cao nhất lên tới 1,25% áp dụng cho khoản vay có tài sản đảm bảo chịu lãi suất từ 12,5%/năm trở lên.

Trong thực tế, lãi suất cho vay của các nhóm ngân hàng còn lại trong thời gian này đã giảm nhưng không diễn ra đồng loạt mà phụ thuộc vào “sức khỏe” của mỗi ngân hàng. Quan trọng hơn là việc giảm lãi suất vay ảnh hưởng trực tiếp đến mục tiêu kinh doanh và quyền lợi của cổ đông ngân hàng, do đó chính sách này rộng rãi tới đâu còn tùy thuộc vào "thiện chí" của cổ đông và đội ngũ ban lãnh đạo.

Nhân viên tín dụng khách hàng cá nhân tại một ngân hàng thuộc top đầu về lợi nhuận cho hay hiện chưa nhận được thông tin về chính sách lãi suất mới, mặc dù nhà băng này cũng đã cam kết giảm lãi suất cho vay.

Người này dự đoán, việc giảm lãi suất khả năng cao có thể xảy ra đối với những khoản vay đã phát sinh trên một năm hoặc những khoản vay mới, vì chi phí vốn ở các giai đoạn này thấp. Ngược lại những khoản vay phát sinh trong nửa cuối năm 2022 thì chỉ có thể giảm mức thấp do chi phí vốn cao.

"Việc giảm lãi suất còn phải căn cứ theo chi phí vốn đầu vào ở từng thời điểm, nên mức độ giảm có thể sẽ khác nhau", nhân viên này nói.

Bộ phận phân tích Công ty chứng khoán SSI ước tính, lãi suất cho vay trung bình hiện nay khoảng 12,5%/năm, đã giảm khoảng 220 điểm cơ bản so với cuối năm ngoái, nhưng cao hơn khoảng 200 điểm cơ bản so với năm 2019 - thời điểm trước đại dịch Covid-19.

Tăng trưởng tín dụng của nền kinh tế tính tới cuối tháng 5 mới đạt 3,17% so với cuối năm 2022, tăng gần 10% so với cùng kỳ năm ngoái. Trong đó, tăng trưởng chỉ đạt khoảng 35% hạn mức đầu năm đối với các nhà băng quốc doanh và 50% với ngân hàng thương mại cổ phần.

Theo SSI có 3 nguyên nhân chính khiến sức hấp thụ vốn của nền kinh tế yếu. Thứ nhất là đầu ra tiêu thụ sản phẩm của doanh nghiệp sản xuất gặp khó khăn khiến nhu cầu vốn giảm. Thứ hai là doanh nghiệp nhỏ và vừa có tình hình tài chính suy yếu dẫn đến chưa đáp ứng được điều kiện vay vốn. Thứ ba là nhu cầu vay vốn của doanh nghiệp bất động sản giảm sút do nhiều dự án gặp khó khăn về pháp lý.